本文由智堡翻译,原文为公开版权内容,内容仅代表作者观点,不代表智堡的立场和观点,译文仅供教育及学术交流目的使用。

原文标题:Global Wealth Inequality,作者:Gabriel Zucman,发表日期:2019年2月7日,原文链接:https://gabriel-zucman.eu/files/Zucman2019.pdf,译者:夏立

上篇请见《全球财富不平等与离岸资产(上)》 。

因篇幅等原因有较多删节,原文请见附件。

4. 全球财富不平等

本节将呈现对于美国外其他国家的财富不平等的估算,以及对全球财富集中度的初步估计。一般来说,下面讨论的估算是基于世界不平等数据库 (WID) 中可用的数据序列,它们更新了Alvaredo等人 (2017, 2018) 提出的早期结果。这些数据使用了调查数据和税收数据(资产所得税报表或遗产税数据),将官方家庭资产负债表中记录的家庭财富组合分配,并通过富豪榜的数据进行补充,在方法论上具有普遍性和一致性的优势。值得强调的是,鉴于世界许多地区衡量财富所面临的巨大挑战,尽管进行了这种协调努力,这些序列仍应被视作是不完善,临时和可修订的。

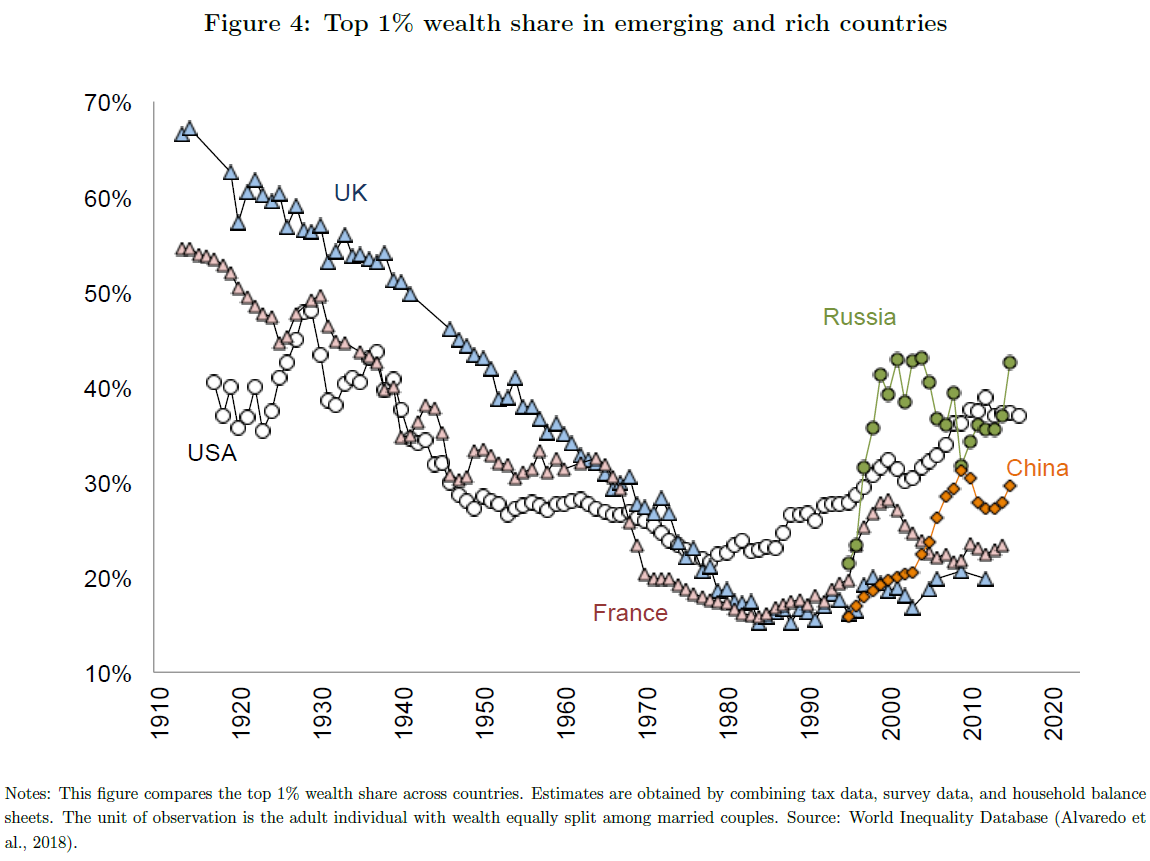

图4 富裕国家和新兴国家前1%人群的财富份额

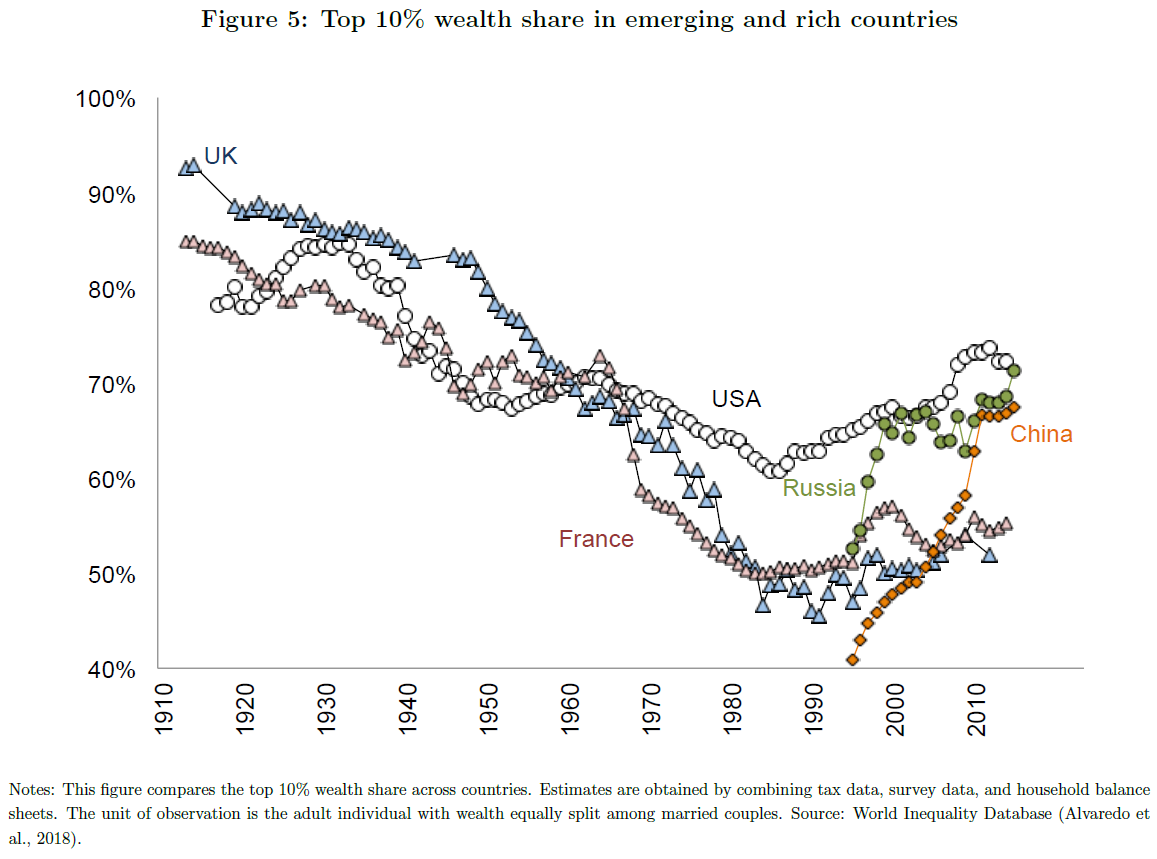

图5 富裕国家和新兴国家前10%人群的财富份额

4.1 各国的财富不平等

图4和图5显示了5个国家(美国,英国,法国,中国和俄罗斯)前1%和前10%财富份额的演变。近几十年来,我们观察到美国,中国和俄罗斯的财富集中度大幅上升,法国和英国的财富集中度上升较为温和。

在中国和俄罗斯,现有证据表明,过去二十年来,财富不平等现象大幅增加,前1%人群的财富份额都几乎翻了一番,在中国,该份额从1995年的15%增加到2015年的30%,在俄罗斯则从低于22%增加到43%左右。有趣的是,虽然在俄罗斯前1%人群占有的财富的份额远高于中国,但两国的前10%人群所占有的份额相似(2015年中国为67%,俄罗斯为71%)。过去二十年,两国都经历了经济转型,而俄罗斯的最富裕阶比之中国则在其中受益更多。俄罗斯的财富不平状等状况几乎与美国一样高,而中国的财富不平等则大致介于法国和美国之间。