货币银行学(Perry Mehrling)_P15E9

### 主要观点和关键结论

- **货币视角的重要性**:与条目主义和金属主义相比,货币视角强调汇率是货币之间的相对价格,而非商品或资产之间的相对价格。

- **流动性的核心地位**:金融学和经济学传统上忽略流动性,但本课程强调流动性的重要性,并将其作为分析的核心。

- **外汇互换的作用**:外汇交易商通过外汇互换承担并转移风险,以支持支付体系完成外汇交易。

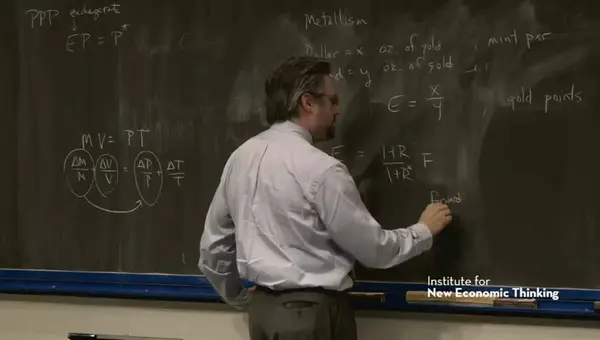

- **汇率的多重解释**:汇率可以是商品的相对价格(购买力平价),资产的相对价格(远期利率平价),以及货币的相对价格。

### 支持观点和结论的主要论据和叙事

- **条目主义与金属主义的对比**:条目主义关注贸易帐或经常帐,而金属主义关注资本帐。这两种理论都忽略了流动性的作用。

- **流动性的引入**:通过强调流动性,课程提出了一种新的分析框架,将流动性纳入对资产价格和大宗商品价格的理解中。

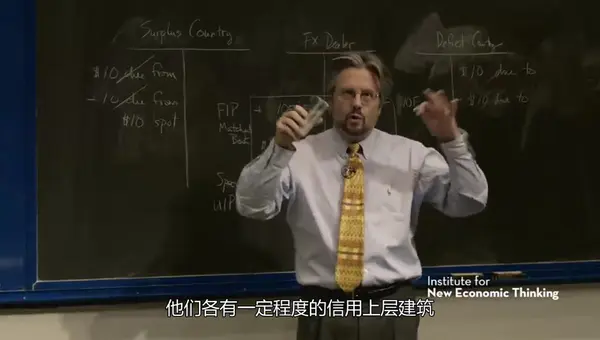

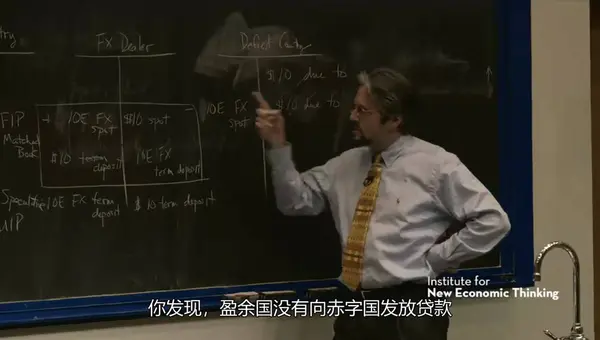

- **国际收支的货币视角**:通过分析一个不持有美元储备的赤字国如何从不提供美元融资的盈余国购买商品,说明了外汇互换在国际支付中的作用。

- **风险转移的机制**:外汇交易商通过现汇市场承担风险,并在远期市场对冲风险,将汇率风险推至未来。

### 专业名词释义

- **条目主义(Mercantilism)**:一种经济理论,认为国家的财富和权力建立在贸易基础上,强调出口和积累贵金属。

- **金属主义(Metallism)**:一种货币理论,认为货币的价值基于其内在的金属价值,通常与金本位制相关。

- **购买力平价(Purchasing Power Parity, PPP)**:一种经济理论,认为在没有交易成本和障碍的情况下,相同的商品或服务在不同国家的价格应该相等。

- **远期利率平价(Forward Rate Parity)**:金融理论,认为远期汇率应该反映出两种货币的利率差异。

- **外汇互换(Foreign Exchange Swap)**:一种金融交易,涉及两种货币的即期和远期交换,通常用于管理汇率风险或调整货币头寸。